2020年下半年以来,基于绿色能源理念推动新能源汽车发展的政策支持,带动下游正极材料、磁性材料厂商需求上升,以及疫情导致海外矿山出现破产和停产情况,削弱上游原料锂的供应,沉寂了两年多的锂矿由此进入新价格周期。

随着行业景气度飙升,各大上市公司纷纷驶入赚钱的“快车道”。

近日,A股锂业双雄天齐锂业(002466.SZ)和赣锋锂业(002460.SZ)公布了一季度业绩预告。

从数据情况来看,二者净利润均实现同比大幅增加,但最终结果却又大相径庭。

/ 01 /

业绩PK:盈利VS亏损

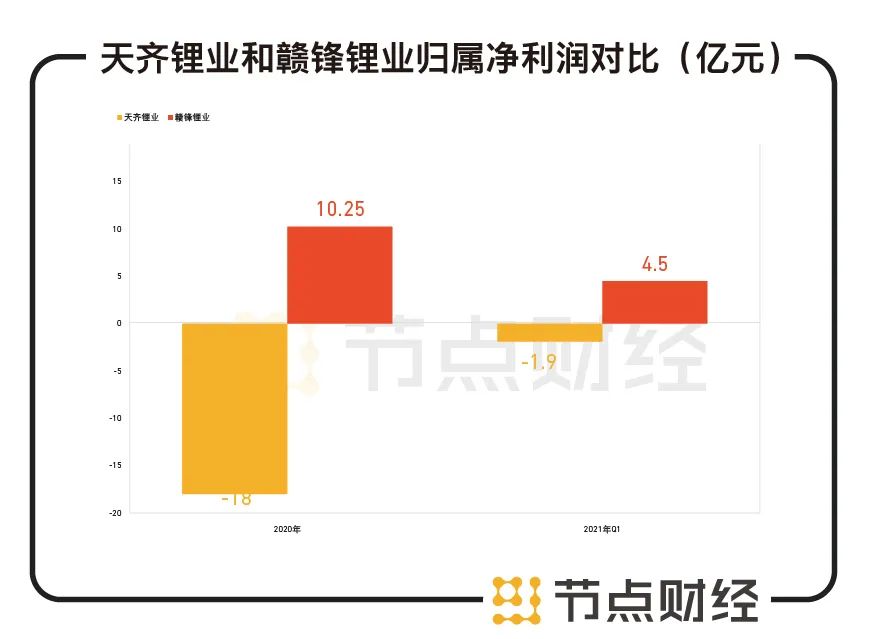

据公告显示,2021年一季度,赣锋锂业预计盈利4.5亿元-5.1亿元,相比2020年一季度的774.61万元,同比增长5709.38%-6483.96%。

同期,天齐锂业预计亏损1.9亿元-2.8亿元,相比上年一季度亏损约5亿元,同比减亏2.2亿元-3.1亿元。

数据来源:公司财报

我们以数据下限做表,不难看出,同属一条产业链上的“蚂蚱”,交出的答卷却判若云泥。

赣锋锂业表示,业绩增长主要受益于公司产品量价齐升,持有的金融资产产生公允价值变动收益,带来非经常性收益同比增加。

天齐锂业这边,就业绩变动给出了正负两点解释。正向的,2020年一季度,澳元兑美元汇率下降幅度较大,公司财务费用中汇兑损失金额较上年同期大幅减少;负向的,受重要联营公司智利SQM股票价格、Libor利率波动等因素影响,报告期内公司持有的SQM 2.1% B股领式期权业务与套期保值业务产生的公允价值变动收益较上年同期大幅减少约2.4亿人民币。

也就说,此番天齐锂业亏损主要为上述领式期权业务与套期保值业务公允价值变动引起的非经常性损益。

节点财经计算,在扣除该非经常性损益变动后,天齐锂业一季度基本能实现盈亏平衡或小有盈余。

尽管如此,与赣锋锂业和已披露一季度业绩的其他锂企众多相比,天齐锂业的业绩都不太如意,甚至有些落后。

节点财经梳理发现,截至目前预告一季报业绩的锂企中,包括天华超净、雅化集团、盛新锂能、西藏矿业、永兴材料等,天齐锂业是唯一一家亏损的。

数据来源:各公司财报

再者,就2020年业绩而言,天齐锂业也与赣锋锂业相差甚大。

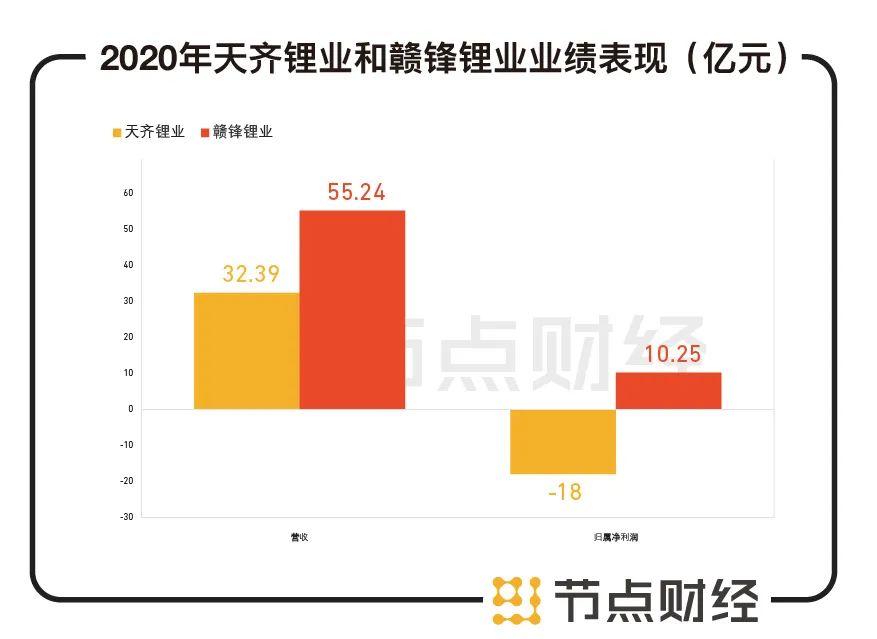

2020年,赣锋锂业实现营收和归属净利润分别为55.24亿元、10.25亿元,同比增速3.41%、186.16%。但在扣除非经常性损益后,其主营业务录得的归属净利润同比下降42.08%至4.02亿元。

天齐锂业囿于锂化工品的价格在2020 年前三季度持续走低,叠加海外新冠疫情扩大因素导致出口份额降低,全年营业收入32.39亿元,同比减少 33.08%,归属净利润为-18亿元,亏损额较上年同期减少41.82亿元。

数据来源:公司财报

究其原因,主要系公司2019年度计提了大额长期股权投资减值准备53.53 亿元;持有的 SQM 2.1% B股领式期权业务与套期保值业务产生的公允价值变动收益较2019年度下降约8.9亿元;汇率变动产生汇兑收益;使用2019 年12月配股募集资金偿还银团部分借款本金、Libor利率下调引致利息费用下降等,使2020 年度公司财务费用较2019年度减少约7亿元。

仅从2020年及2021年一季度业绩数据来看,无论是营收规模还是盈利情况,赣锋锂业似乎都更胜一筹。

不过,在全产业链的地位中,二者各有优势。

博威合金BOWAY

博威合金BOWAY 马扎克Mazak

马扎克Mazak 威尔泰克

威尔泰克 迈格泰克

迈格泰克 斯巴特

斯巴特 MAOSHENG贸盛

MAOSHENG贸盛 Miller米勒

Miller米勒 新世纪焊接

新世纪焊接 西安恒立

西安恒立 上海特焊

上海特焊 新天激光

新天激光 海目星激光

海目星激光 迅镭激光

迅镭激光 粤铭YUEMING

粤铭YUEMING 镭鸣Leiming

镭鸣Leiming 领创激光

领创激光 天琪激光

天琪激光 亚威Yawei

亚威Yawei 邦德激光bodor

邦德激光bodor 扬力YANGLI

扬力YANGLI 宏山激光

宏山激光 楚天激光

楚天激光 百超迪能NED

百超迪能NED 金运激光

金运激光 LVD

LVD Tanaka田中

Tanaka田中 BLM

BLM 易特流etal

易特流etal 百盛激光

百盛激光 Messer梅塞尔

Messer梅塞尔 PrimaPower普玛宝

PrimaPower普玛宝 Salvagnini萨瓦尼尼

Salvagnini萨瓦尼尼 奔腾激光PENTA LASER

奔腾激光PENTA LASER 华工HGTECH

华工HGTECH Bystronic百超激光

Bystronic百超激光 TRUMPF通快

TRUMPF通快 大焊 焊机匠心品质 精工之作 行家之选

大焊 焊机匠心品质 精工之作 行家之选 松下 旗下LAPRISS机器人激光焊接系统

松下 旗下LAPRISS机器人激光焊接系统 KUKA 库卡摩多机器人流水线作业

KUKA 库卡摩多机器人流水线作业 全自动焊接流水线

全自动焊接流水线 川崎工业焊接机器人 焊接管架

川崎工业焊接机器人 焊接管架 上海通用电气 全焊机系列展示

上海通用电气 全焊机系列展示 创力 CANLEE光纤激光切割机

创力 CANLEE光纤激光切割机 直销河北辉腾ZHB-01焊接变位机价格优惠

直销河北辉腾ZHB-01焊接变位机价格优惠 爱阁宝HB-100 非标变位机 变位机厂家 变位机价格

爱阁宝HB-100 非标变位机 变位机厂家 变位机价格 焊接变位机 C型两轴变位机

焊接变位机 C型两轴变位机 联合创新焊锡机 焊锡机器人价格 自动焊锡机价格 全自动焊锡机 深圳焊锡机价格 焊接机价格 东莞焊锡机 福州焊锡机

联合创新焊锡机 焊锡机器人价格 自动焊锡机价格 全自动焊锡机 深圳焊锡机价格 焊接机价格 东莞焊锡机 福州焊锡机 焦作 ABB MIG 焊接机器人

焦作 ABB MIG 焊接机器人 超声波塑料焊接机

超声波塑料焊接机 汽车焊接机器人 汽车车桥焊接机器人 汽车配件焊接专机 机器手

汽车焊接机器人 汽车车桥焊接机器人 汽车配件焊接专机 机器手 安卓系统NFC刷卡7寸工业一体机二维码扫码器

安卓系统NFC刷卡7寸工业一体机二维码扫码器