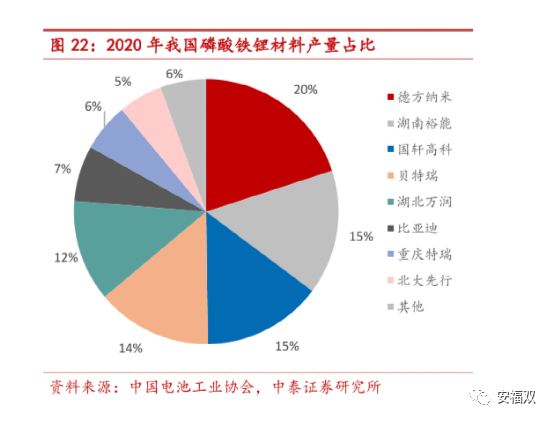

目前,德方纳米(SZ:300769) 位居2020年磷酸铁锂材料产量第一名,市场占有率为20%。

德方纳米自2019年上市以来,股价已经上涨近3倍。

但是,公司的业绩却不尽如人意。

公司的营收和利润从2018年起不断下滑,直到2020年巨额亏损。

为什么会这样呢?

?上游高度集中,原材料价格变动大

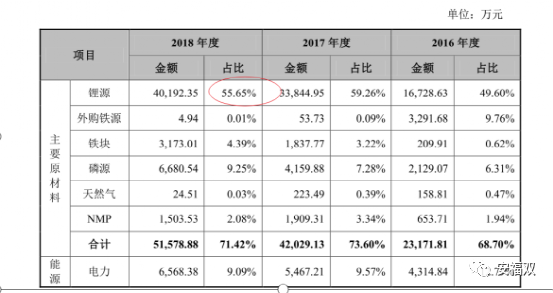

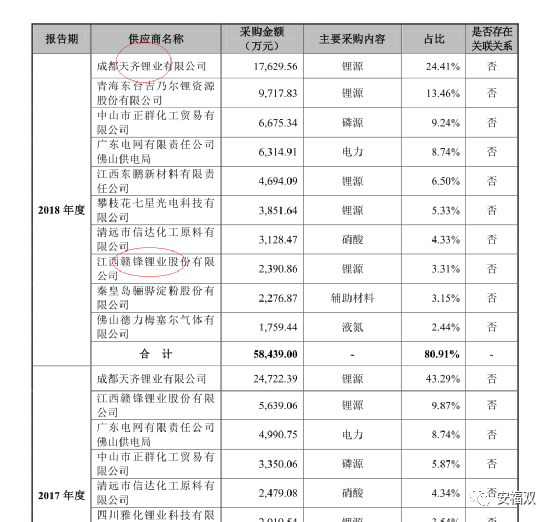

德方纳米的主要原材料是碳酸锂,占比55.65%。碳酸锂是从锂矿中提取而来。

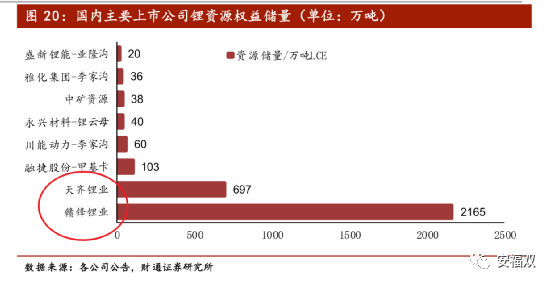

国内的锂矿资源基本倍赣锋锂业和天齐锂业这两家所垄断,其他一些:盛新锂能、雅化集团、永兴材料、融捷股份、川能动力等也有一些,但是和这两家相差巨大。

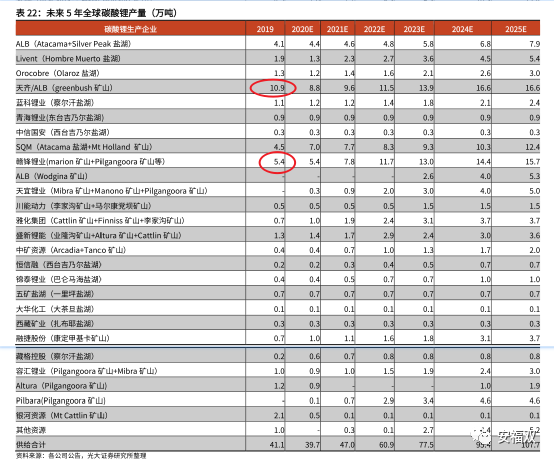

2019年,天齐锂业碳酸锂产量10.9万吨,赣锋锂业5.4万吨,两者占据了大部分市场份额。第三名盛新锂能1.3万吨,蓝科锂业1.1万吨,其他国内企业都在1万吨以下。

德方纳米的碳酸锂主要来自天齐锂业、赣锋锂业、青海东台吉乃尔、攀枝花七星光电。

因此,在上游原材料集中度高的情况下,德方纳米产能又很高,对上游几个大供应商是没有多少议价权的。

碳酸锂的价格变动很大,德方纳米只能被动接受这种价格变动。

上游碳酸锂涨价,跟着涨;碳酸锂跌,跟着跌。公司产品价格走势和碳酸锂高度趋同。

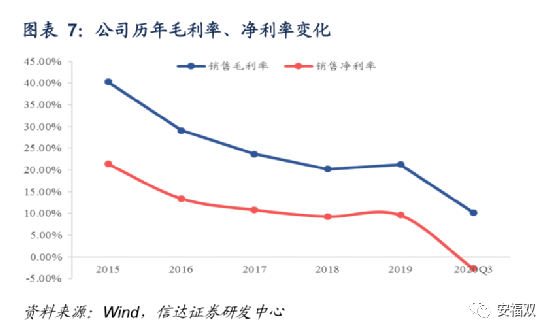

随着近几年碳酸锂价格下滑,加上磷酸铁锂产能过剩,公司产品价格大幅下滑,毛利率大幅下降:

?下游高度集中,没有议价权

德方纳米的客户主要是各个磷酸铁锂锂电池厂家。

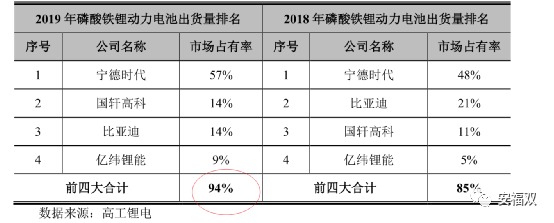

2017年,前四大磷酸铁锂动力电池企业市场占有率为80%,2018为85%,2019年已经高达94%。

也就是说,公司下游客户其实主要就是四家:宁德时代、国轩高科、比亚迪、亿纬锂能。

其中,比亚迪和国轩高科又自产磷酸铁锂。因此,公司的大客户实际上就只有2个:宁德时代和亿纬锂能。

2018年,宁德时代收入占比67.9%,亿纬锂能是17.54%,两者合计达到了85.44%。其他一些客户:拓邦股份、雄韬股份等占比很少。

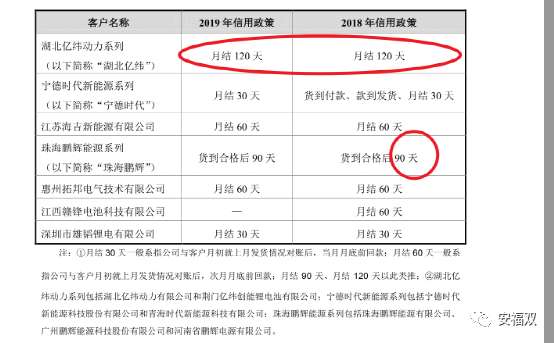

下游就两个大客户,所以公司也没有实力在这两个客户面前说不。公司给亿纬锂能的账期是4个月,宁德时代是1个月,鹏辉能源是3个月。

公司2020年销量比2019年高,但是收入还低一些,因为产品价格下滑很多;而公司面对下游客户又没有很大的议价权,成本大部分没法转移给下游客户,只能自己默默抗。毛利率10.36%,净利率-3.70%,每卖出一吨磷酸铁锂,都是在亏钱。

?门槛低,产品同质化,市场竞争激烈

磷酸铁锂生产工艺不是很复杂,很多企业都在生产。高峰期,国内有上百家企业进入这个行业。

公司的主要竞争对手有:

富临精工(SZ:300432)旗下的升华科技 ;

卓能材料(OC:834314),烟台卓能电池材料股份有限公司

湖北万润新能源科技发展有限公司

北大先行科技产业有限公司

深圳市贝特瑞新能源材料股份有限公司

湘潭电化(002125.SZ)等发起设立的湖南裕能新能源电池材料有限公司

龙蟠科技(SH:603906)

做钛白粉的中核钛白(002145),“年产 50 万吨磷酸铁锂项目”

比亚迪投资的安达科技(OC:830809);

金锂科技(OC833616);

欧赛能源(OC:836058);

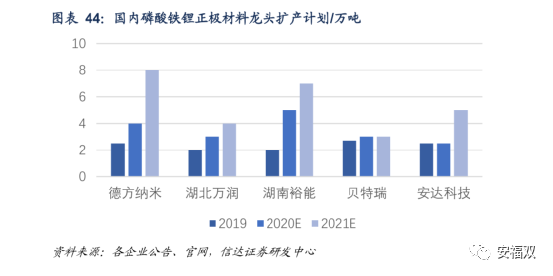

虽然德方纳米的产量目前第一,但是和后面几家差距不大。这种竞争格局中,是比较差的,大家实力相当,产品高度同质化,都会拼价格,最终都利润微薄。

大家都在扩产,就看谁规模大,

在这种情况下,磷酸铁锂的高价是很难维系很久的,只会在供需失衡的情况下短暂存在。因为一旦利润很高,立马有大批企业进来,大量企业扩产,产能一上来,就把价格打下去了。

?高固定资产,劳动密集型

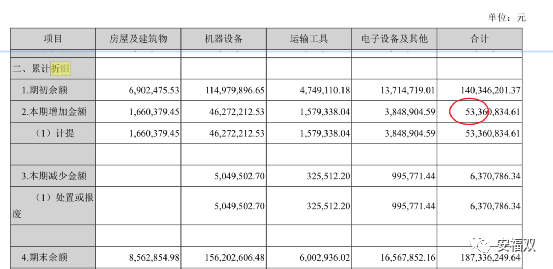

公司当前固定资产为7.18亿,在建工程6.74亿,看起来占总资产比例不高,是因为公司最近刚募集了10多亿资金,去掉这一块,固定资产占比较高,属于典型的重资产公司,因为要投入很多的厂房和设备。

公司在2020年折旧为5336万,接近过去近几年每年的扣非净利润。

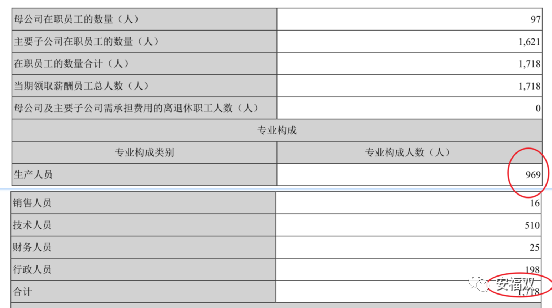

公司员工一共1718人,其中生产人员969人,占比56%,属于典型的劳动密集型企业。

综上,这其实是一个比较苦的生意,本质上和化工股没多大区别,公司的商业模式较差,赚钱不容易,亏钱很容易。

不过,公司处于锂电池这个好赛道,行业高景气:下游新能源和储能市场都在高增长,亿纬锂能和宁德时代未来几年也在大规模扩张产能。

而德方纳米已经在和亿纬锂能和宁德时代紧密合作,共建新产能,未来增长的确定性很高。

此外,德方纳米作为龙头,规模优势明显,而行业的集中度正在不断提升,淘汰掉那些规模小的中小企业,大部分中小厂家将逐渐退出市场。未来市场不再是低水平规模扩张,而将更关注产品性能、技术快速迭代和产业生态合作,产业集中度将不断提高。这无疑对于德方纳米是长期的利好。

在产能增加、产品价格上升的背景下,德方纳米今年的业绩大概率迎来高速增长,可能超过高峰期的2018年。不过,在乐观的预期下,德方纳米的估值也属于较高的范围。

因此,这是一个高速成长的行业,但是门槛不高、竞争格局差。德方纳米暂时领先,具有明显的技术优势、规模优势和客户优势,但是这些优势并非很稳固。随着产品价格波动,公司的毛利率和利润也波动很大。所以,公司属于周期成长类型:长期业绩会向上,但是短期又会有明显的周期。不过,由于产品价格长期是下滑趋势,即使产能提升很快,公司的长期业绩也难以增长很多。所以,长期投资的回报率应该也会比较一般。在产能释放、产品价格上涨的周期内,具有短期爆发式成长的潜力。这类股票适合对行业很了解的专业投资者,做短期波段。

【特别说明】文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。

博威合金BOWAY

博威合金BOWAY 马扎克Mazak

马扎克Mazak 威尔泰克

威尔泰克 迈格泰克

迈格泰克 斯巴特

斯巴特 MAOSHENG贸盛

MAOSHENG贸盛 Miller米勒

Miller米勒 新世纪焊接

新世纪焊接 西安恒立

西安恒立 上海特焊

上海特焊 新天激光

新天激光 海目星激光

海目星激光 迅镭激光

迅镭激光 粤铭YUEMING

粤铭YUEMING 镭鸣Leiming

镭鸣Leiming 领创激光

领创激光 天琪激光

天琪激光 亚威Yawei

亚威Yawei 邦德激光bodor

邦德激光bodor 扬力YANGLI

扬力YANGLI 宏山激光

宏山激光 楚天激光

楚天激光 百超迪能NED

百超迪能NED 金运激光

金运激光 LVD

LVD Tanaka田中

Tanaka田中 BLM

BLM 易特流etal

易特流etal 百盛激光

百盛激光 Messer梅塞尔

Messer梅塞尔 PrimaPower普玛宝

PrimaPower普玛宝 Salvagnini萨瓦尼尼

Salvagnini萨瓦尼尼 奔腾激光PENTA LASER

奔腾激光PENTA LASER 华工HGTECH

华工HGTECH Bystronic百超激光

Bystronic百超激光 TRUMPF通快

TRUMPF通快 全自动焊接流水线

全自动焊接流水线 大焊 焊机匠心品质 精工之作 行家之选

大焊 焊机匠心品质 精工之作 行家之选 创力 CANLEE光纤激光切割机

创力 CANLEE光纤激光切割机 松下 旗下LAPRISS机器人激光焊接系统

松下 旗下LAPRISS机器人激光焊接系统 川崎工业焊接机器人 焊接管架

川崎工业焊接机器人 焊接管架 上海通用电气 全焊机系列展示

上海通用电气 全焊机系列展示 KUKA 库卡摩多机器人流水线作业

KUKA 库卡摩多机器人流水线作业 诺斯by-300 变位机

诺斯by-300 变位机 上海通用氩弧焊机WSM-400T逆变式直流脉冲氩弧焊机手工电弧焊工业焊机

上海通用氩弧焊机WSM-400T逆变式直流脉冲氩弧焊机手工电弧焊工业焊机 河北供应现货:ZHB-03 焊接变位机 焊接变位机 品质优良

河北供应现货:ZHB-03 焊接变位机 焊接变位机 品质优良 北京时代气保焊机NB-350、NB-500 时代逆变

北京时代气保焊机NB-350、NB-500 时代逆变 PANASONIC/松下松下电焊机松下数字逆变气保/焊条两用焊机280RK1电焊机

PANASONIC/松下松下电焊机松下数字逆变气保/焊条两用焊机280RK1电焊机 博塔重工供应液压组对、行走、可调、电力塔杆用滚轮架 100T 可调式滚轮架

博塔重工供应液压组对、行走、可调、电力塔杆用滚轮架 100T 可调式滚轮架 览众热力工程自动氩弧焊机

览众热力工程自动氩弧焊机 光纤激光切割机 工业光纤激光切割设备 光纤激光切割机厂家

光纤激光切割机 工业光纤激光切割设备 光纤激光切割机厂家